CATANIA,palermo,MESSINA,siracusa,RAGUSA,enna,AGRIGENTO,trapani,CALTANISSETTA,sicilia

- Consulenza generale in materia di successione e diritti ereditari;

- Stesura e presentazione della dichiarazione di successione;

- Richiesta e ritiro copia conforme all'originale di successioni, presso gli uffici territoriali competenti della provincia di: Agrigento, Caltanissetta, Catania, Enna, Messina, Palermo, Ragusa, Siracusa e Trapani;

- Stesura e presentazione della voltura catastale;

- Compilazione del Mod. 4 per successione;

- Calcolo imposte e compilazione Mod. F23;

- Compilazione prospetto di liquidazione.

Le successioni ereditarie e la trasmissione dei rapporti patrimoniali

La successione mortis causa è quel fenomeno giuridico secondo il quale, alla morte di un soggetto (che prende anche il nome di “de cuius”: ossia persona della cui eredità si tratta), segue l'estinzione dei rapporti personalissimi, ossia quelli strettamente inerenti alla persona (ad esempio diritto al nome, alla libertà, all'integrità personale etc.) e familiari (potestà genitoriale, matrimonio), mentre i rapporti patrimoniali vengono, normalmente, trasmessi ad altri soggetti, in base a un complesso di regole che prende il nome di diritto ereditario (o successorio).

Analizzando gli articoli 587 e 588 del codice civile, tra le situazioni giuridiche patrimoniali che vengono devolute a terzi, ricordiamo:

- i rapporti patrimoniali personali (anche detti diritti di credito), salvi quelli c.d. “intuitu personae”, ossia che implicano un legame inscindibile rispetto alla persona che ne è titolare (come il diritto agli alimenti, inidoneo a trasferirsi a terzi per definizione);

- i rapporti patrimoniali di natura reale e le azioni che l'ordinamento prevede a loro tutela (si pensi al diritto di proprietà), a meno che non siano strettamente connessi alla vita del titolare (ad esempio il diritto di abitazione);

- i contratti in corso di esecuzione, a meno che non sia possibile devolvere la posizione giuridica del defunto in capo all'erede perché la natura del contratto lo rende impossibile (si immagini il caso eclatante di un contratto di prestazione d'opera tra una casa discografica e un noto cantante: non è detto che il figlio abbia le capacità e la fama del padre!).

I rapporti connessi all'esercizio di un'azienda, invece, salvo ipotesi del tutto eccezionali, non si estinguono alla morte del titolare.

La capacità di succedere

Premesso che l'apertura della successione si ha al momento della morte del de cuius, nel luogo ove costui aveva l'ultimo domicilio (cfr. art. 456 c.c.), la capacità di succedere è riconosciuta, per quanto concerne le persone fisiche, nella successione legittima, a tutti coloro che sono nati, o almeno concepiti (sul punto, si veda l'art. 462, comma 2 c.c.), al momento dell'apertura della successione stessa, mentre nella successione testamentaria, alle suddette categorie, si aggiungono i figli non ancora concepiti di una persona vivente al momento dell'apertura medesima (art. 462, comma 3 c.c.).

Per quanto riguarda le persone giuridiche, attualmente possono ereditare tutti gli enti, anche se privi di riconoscimento, solo per testamento, salvo quanto previsto in via residuale per lo Stato dall'art. 586 del codice civile.

E' da precisare, tuttavia, che l'ordinamento disciplina alcune ipotesi in cui è negata la capacità di accedere all'eredità a chi ha commesso uno dei seguenti fatti (che richiedono un accertamento giudiziale, a seguito di ricorso proposto da chi vi ha interesse):

- omicidio, consumato o tentato, dell'ereditando o di un suo stretto congiunto;

- commissione, nei confronti di una o più di tali persone, di un delitto punibile con le norme sull'omicidio;

- denuncia calunniosa delle persone medesime ovvero falsa testimonianza ai loro danni;

- forzatura della volontà testamentaria, con violenza e dolo;

- distruzione, falsificazione, alterazione o occultamento del testamento del de cuius.

Principali distinzioni

Le distinzioni più rilevanti che si possono enucleare dalla disciplina sulle successioni, che occupa tutto il secondo libro del codice civile, sono quelle che contrappongono, da un lato, la successione a titolo universale a quella a titolo particolare e, dall'altro lato, la successione legittima a quella testamentaria. In merito a quest'ultimo distinguo, la successione testamentaria è quella in base alla quale la divisione della massa ereditaria avviene secondo il volere del de cuius, purché tale volontà sia espressa in una delle forme indicate dall'ordinamento giuridico (che vedremo in seguito) e sia rispettosa di alcune regole volte a salvaguardare, prevalentemente, l'interesse degli stretti congiunti a non essere diseredati o, comunque, lesi (si parla, al proposito, di successione “necessaria”). Solo nel caso in cui non sia reperibile alcun testamento idoneo a produrre effetti giuridici, si procede alla successione legittima, così definita perché è il diritto successorio a prevedere chi e in che misura ha diritto di ereditare, a seconda delle varie combinazioni di successibili (aventi diritto a succedere) che si possono in concreto verificare.

Per quanto concerne, d'altro canto, la distinzione fra la successione a titolo universale e quella a titolo particolare, la prima si verifica quando un soggetto (che prende il nome di erede) subentra, da solo ovvero in concorso con altri (nel qual caso si parla di “comunione ereditaria”), nell'universalità o in una quota del patrimonio (o asse) ereditario, ossia nell'insieme dei rapporti patrimoniali attivi e passivi suscettibili di trasferimento, facenti capo al defunto al momento della sua morte. La successone particolare (detta “legato”), per converso, avviene allorché taluno (che prende il nome di legatario), in base alla legge o al disposto testamentario, succede solamente in uno o più rapporti ben determinati, i quali non vengono presi in considerazione come quota dell'intera eredità.

Tra le principali differenze, è da evidenziare, innanzitutto, che solo l'erede (e non il legatario) subentra i tutti i rapporti patrimoniali trasmissibili, quindi acquisisce anche gli eventuali debiti ed è legittimato nei processi e procedimenti che aveva instaurato in vita il de cuius. Strettamente connessa a tale circostanza è la regola secondo la quale l'eredità deve essere accettata, in una delle forme che stiamo per vedere, mentre il legato, essendo, sostanzialmente, migliorativo della posizione giuridica del ricevente, viene acquisito anche senza accettazione, salva facoltà di rinuncia.

Con la morte del soggetto, si apre la sua successione ereditaria. La successione rappresenta il passaggio generazionale del patrimonio (attivo e passivo) da un soggetto ad un altro.

Nel brevissimo termine, gli eredi dovranno, entro 24 ore dal decesso, presentare la denuncia di morte presso l'Ufficio dello Stato Civile del Comune (tale dichiarazione può essere effettuata dall'impresa di onoranze funebri prescelta) e, prima della sepoltura, dovranno rivolgersi presso l'Ufficio dello Stato civile per l'avvio delle pratiche cimiteriali.

Gli eredi sono tenuti alla presentazione della dichiarazione di successione, presso L'Agenzia delle Entrate competente, entro un anno dal decesso. In presenza di più eredi non vi è alcuna gerarchia in merito al soggetto onerato: la dichiarazione presentata da un erede è efficace per tutti gli eredi e legatari.

La dichiarazione di successione non deve essere presentata nel caso in cui si verifichino, congiuntamente, i seguenti presupposti:

- l'eredità sia devoluta al coniuge e ai parenti in linea retta del de cuius;

- l'attivo ereditario abbia un valore non superiore ad euro 25.822,84 e non comprenda beni immobili o diritti reali immobiliari.

La L. 383/2001 aveva soppresso l'imposta sulle successioni e donazioni ma tale imposta è stata reintrodotta dalla L. 286/2006 e si applica a tutte le successioni apertesi dal 3 ottobre 2006.

Oltre alla redazione della dichiarazione di successione, per la quale non è necessario l'intervento di alcun professionista, salvo volontà degli eredi, devono essere eseguite le seguenti formalità:

- la patente di guida deve essere riconsegnata alla motorizzazione civile;

- il passaporto ed il porto d'armi devono essere consegnati alla Questura. Nel caso in cui il defunto detenesse armi, gli eredi che non intendano procedere alla vendita o alla consegna di dette armi, avranno l'onere di richiedere il nulla osta, alla Questura di riferimento, per la detenzione;

- la carta d'identità, il certificato elettorale ed il libretto di pensione possono essere restituiti al Comune;

Per quanto concerne i contratti in essere dal de cuius, si propone questa breve panoramica:

- contratto di lavoro: nel caso in cui il de cuius fosse un lavoratore dipendente, al momento del decesso, deve esserne informato il datore di lavoro. Gli eredi avranno diritto alla liquidazione della retribuzione maturata e non percepita, dell'indennità di fine rapporto e di tutti i diritti derivanti dal contratto di lavoro. Il diritto degli eredi di richiedere tali somme si prescrive in cinque anni dal momento dell'apertura della successione;

- nel caso in cui il de cuius fosse pensionato: deve essere informato l'Ente pensionistico erogatore della pensione. Nel caso fosse l'INPS, l'erede deve presentare, presso l'Ufficio competente, il certificato di morte, la fotocopia della carta d'identità del defunto ed (eventualmente) copia autentica del testamento;

- nel caso in cui il de cuius fosse titolare di pensioni sulla vita: è necessario informare l'Istituto di riferimento ai fini dell'attivazione del procedimento di liquidazione previsto nelle condizioni della polizza. Si ricorda che non sono tassabili i premi di assicurazione sulla vita, quindi non devono essere inseriti nella dichiarazione di successione;

- utenze e contratti di locazione: non vi è alcun obbligo di comunicazione: i contratti proseguono con gli eredi;

- rapporti bancari: è necessario avvisare l'istituto di credito al fine di riconsegnare gli assegni e le carte utilizzate dal de cuius ed ottenere così la volturazione del conto a favore degli eredi. Il conto corrente, una volta dichiarato il decesso alla Banca, sarà bloccato: per ottenere lo sblocco è necessario presentare il certificato di morte e, qualora vi fosse, copia autentica del testamento. Il mutuo dovrà essere accollato dagli eredi;

- partecipazioni societarie: la successione delle partecipazioni societarie è disciplinata, dal contratto di società, nei limiti delle disposizioni legislative;

- veicoli iscritti al PRA: i veicoli non devono essere inseriti nella dichiarazione di successione, ma è necessario presentare modifica di intestazione al PRA presso gli sportelli ACI.

L'apertura della successione

L'art. 456 c.c. enuncia che “la successione si apre al momento della morte, nel luogo dell'ultimo domicilio del defunto.” La norma disciplina l'apertura della successione nella dimensione temporale e spaziale: queste informazioni sono di primaria importanza per stabilire, ad esempio, il termine prescrizionale per l'accettazione dell'eredità, la capacità di succedere degli eredi, il valore dei beni ai fini della collazione o della determinazione della quota disponibile, il foro competente per l'actio interrogatoria e per le cause ereditarie, il Tribunale competente a conservare il registro delle successioni.

La Suprema Corte, nella sentenza 02.08.2013, n. 18560, ha ribadito che la competenza per territorio delle cause ereditarie deve essere stabilita nel luogo di apertura della successione, individuato nel luogo nel quale il de cuius aveva il centro dei propri interessi, prescindendosi dalla dimora o dalla presenza effettiva del de cuius in un certo luogo.

Il momento della morte viene individuato nel momento in cui avviene la cessazione irreversibile delle funzioni dell'encefalo (L. 29 dicembre 1993, n. 578), al fine di consentire l'espianto degli organi. La legge ha quindi aderito a quell'impostazione scientifica secondo la quale il concetto di morte deve essere inteso come la morte cerebrale: diversamente la Legge sui trapianti (L. 02.12.1975, n. 644) prevedeva due diversi metodi di accertamento: il metodo diretto detto “elettroencefalografico” ed il metodo indiretto nominato “elettrocardiografico”.

Il luogo dell'ultimo domicilio del defunto non deve essere confuso con il luogo in cui avviene il decesso: per domicilio si intende il luogo in cui la persona aveva concentrato la generalità dei suoi interessi economici, morali, sociali e familiari.

All'apertura della successione, i soggetti che per testamento o per legge verranno alla successione, sono definiti dal legislatore, in modo ampio, come “chiamati”.

All'interno della categoria dei “chiamati” alla successione devono però essere individuate due sottocategorie: i vocati ed i delati. Un soggetto è vocato alla successione quando è designato per legge o per testamento alla successione, ma non ha ancora maturato la facoltà di accettare o rinunziare. Ne sono un esempio l'erede sotto condizione sospensiva, il legittimario preterito, i rappresentanti dei nascituri, i chiamati ulteriori. Essi, sebbene non possano accettare l'eredità, sono tutelati dall'ordinamento con un'aspettativa di delazione che si concreta nei diritti di: nominare un curatore dell'eredità giacente (ex art. 528 c.c.), richiedere l'apposizione e la rimozione dei sigilli (artt. 753 e 763 c.p.c.), richiedere la formazione dell'inventario (art. 769 c.p.c.). I “delati” alla successione sono i soggetti che oltre ad essere “vocati” alla successione hanno, di fatto, il potere di acquistare o rinunziare ai beni mediante accettazione o rinunzia dell'eredità ed, infine, sono titolari dei poteri elencati nell'art. 460 c.c.: l'esercizio delle azioni possessorie, il compimento atti conservativi, di vigilanza e di amministrazione temporanea, l'autorizzazione alla vendita dei beni che non si possono conservare o la cui conservazione importa grave dispendio.

La successione a titolo universale o a titolo particolare

La successione a titolo universale è la successione nella totalità o nella quota di patrimonio del de cuius, mentre la successione a titolo particolare è la successione in uno o più diritti, specificatamente individuati dal testatore.

La dottrina, già da tempo, ha ritenuto che la definizione classica di legato quale “successione a titolo particolare” sia riduttiva in quanto non tiene conto dei legati obbligatori, i quali non comportano la successione in un diritto facente parte del patrimonio del de cuius, ma creano un diritto ex novo. Si pensi ad esempio al legato ex 651 c.c. in forza del quale il testatore, consapevole dell'alienità del bene, può legare un bene appartenente a terze persone. In tal caso il bene oggetto del legato non fa parte del patrimonio del testatore (e non per questo non viene qualificato come “legato”), ma è l'onerato dovrà acquistarne la proprietà e trasferirla al legatario, salva la facoltà di pagare, in favore del legatario, il giusto prezzo. Altri esempi sono costituiti dal legato di cosa genericamente determinata ex art. 653 c.c., legato di cosa non esistente nell'asse ex art. 654 c.c., ecc.

Il legislatore, all'art. 586 c.c., dispone che la successione ereditaria costituisce un fenomeno necessario nel nostro ordinamento: infatti nel caso in cui non vi siano successori a titolo universale il patrimonio sarà devoluto allo Stato, mentre nulla enuncia in merito alla necessarietà dei legati, salvo ipotesi particolari di legati ex lege dei quali si tratterà nei prossimi capitoli.

La differenza tra disposizioni a titolo universale ed a titolo particolare si ravvisa, da un lato, nella struttura e, dall'altro, nella disciplina dei debiti. Per quanto concerne la struttura, in primis, l'erede è successore in tutti i rapporti (o una quota di essi) facenti parte del patrimonio del de cuius ad eccezione dei legati e dei rapporti che si sono estinti per effetto della morte, mentre il legatario è successore in uno o più diritti specificatamente individuati.

Quid iuris nel caso in cui il testatore disponga solamente di una serie di legati senza la nomina di un erede? In tal caso sovviene l'art. 588 c.c., norma interpretativa, secondo la quale le disposizioni testamentarie, qualunque sia la denominazione utilizzata dal testatore, sono a titolo universale quando comprendono l'universalità o una quota dei beni del testatore. Ciò significa che, nel caso in cui il testatore abbia disposto di una serie di legati che, di fatto, esauriscono il suo patrimonio, i legatari possono essere ritenuti eredi nella quota stabilita, a posteriori, tra il valore di quanto legato e l'intero patrimonio relitto; evitando così l'apertura della successione legittima.

Per quanto concerne la disciplina dei debiti, il legatario non risponde dei debiti ereditari ai sensi del combinato disposto dagli artt. 671 e 756 c.c.. Il testatore può comunque obbligare il legatario a pagare debiti ereditari, ma non oltre il valore della cosa legata (intra vires). Si ritiene che il legatario, onerato del pagamento dei debiti, non sia comunque un “successore” nel debito ereditario perché, ai sensi dell'art. 754 c.c., onerati sono solamente gli eredi, salvo diritto di rivalsa.

Per quanto concerne il possesso, l'erede continua il possesso del proprio dante causa mentre il legatario inizia un nuovo possesso, che può unire a quello del de cuius.

Infine, per il principio semel heres semper heres, l'istituzione ereditaria non può essere disposta ad tempus, a differenza del legato.

Differenze tra erede e legatario

Erede e legatario sono le due tipologie di successori ammesse dal nostro ordinamento.

Le due fattispecie saranno analizzate in modo schematico, così da poterne evidenziare, a prima lettura, le caratteristiche e le differenze.

- Definizione: l'erede è il successore a titolo universale, colui il quale subentra nella titolarità dell'intero patrimonio ereditario o in una quota di esso. Il legatario è il successore a titolo particolare che subentra in uno o più determinati rapporti giuridici attivi; In altri termini attraverso un una disposizione testamentaria (detta "legato") il testatore attribuisce al "legatario" un bene o un diritto avente carattere patrimoniale. L'esempio tipico è quello in cui il testatore nomina un soggetto come suo erede universale e dispone un legato a favore di un altro soggetto (ad esempio gli lascia un gioiello di famiglia). In somma il legatario non ha una quota del patrimonio ereditario come accade per l'erede.

- Necessarietà: l'istituzione ereditaria è necessaria per l'ordinamento giuridico. In mancanza di eredi (ossia di parenti entro il sesto grado o eredi istituiti testamentariamente) il patrimonio ereditario sarà devoluto allo Stato; il legato, diversamente, è meramente eventuale, salvo la previsione di taluni legati ex lege quali i diritti di abitazione della casa adibita a residenza coniugale e dei mobili che la corredano, ai sensi del secondo comma dell'art. 540 c.c., a favore del coniuge superstite;

- Modalità di acquisto: l'eredità deve essere accettata (espressamente o tacitamente) dal chiamato mentre il legato si acquista di diritto: ossia non è necessario un formale atto di accettazione;

- Rinunzia: l'erede può rifiutare l'istituzione a titolo di erede prima che intervenga l'accettazione. Il legatario acquista di diritto il lascito ma può rifiutarlo anche se, di diritto, esso è già entrato nel suo patrimonio;

- Possesso: l'erede prosegue nel possesso del de cuius mentre il legatario inizia un nuovo possesso, che può essere riunito;

- Debiti ereditari: Il legatario non risponde dei debiti ereditari, salvo diversa volontà del testatore e comunque non oltre il limite della cosa legata. Gli eredi, subentrando in tutti i rapporti del de cuius, risponderanno illimitatamente dei debiti, salvo abbiano accettato con beneficio di inventario;

- Termine: per il principio semel heres semper heres l'erede non può essere a termine, a differenza del legatario, il quale può essere beneficiato di una proprietà temporanea, ossia sottoposta a termine iniziale o finale;

- Institutio ex re certa: l'indicazione di beni determinati o di un complesso di beni, che integrerebbero un'istituzione di legato, si considerano a titolo universale (e quindi attribuiscono la qualità di erede) quando risulta, dalla scheda testamentaria, che il testatore ha inteso assegnare quei beni come quota del suo patrimonio (art. 588 c.c.);

- Usufrutto universale: Una disposizione di usufrutto universale integra un'istituzione a titolo di erede o a titolo di legato? Vi sono ragioni per sostenere entrambe le teorie. La giurisprudenza, ha avuto un orientamento oscillante: la Cassazione 12.09.2002, n. 13310 ha sottolineato si tratti di istituzione di erede mentre la Cassazione 21.01.1985, n. 207 l'ha qualificato come legato.

L'accettazione dell'eredità

L'accettazione è la modalità attraverso la quale si acquista l'eredità. L'accettazione dell'eredità può essere espressa o tacita e, all'interno della prima categoria, può avvenire puramente e semplicemente o con beneficio di inventario.

Presupposto per l'acquisto dell'eredità è l'attualità della delazione (non sono delati i chiamati sotto condizione sospensiva, i chiamati in subordine, i nascituri, i sostituiti nelle sostituzioni semplici e nelle sostituzione fedecommissarie – ove ammesse).

L'accettazione espressa

L'accettazione espressa dell'eredità è una dichiarazione formale, resa in un atto pubblico innanzi ad un Pubblico Ufficiale (notaio o Cancelliere) o in una scrittura privata autenticata, a cura dell'erede. Tale dichiarazione è un actus legittimus che non tollera l'apposizione di elementi accidentali del contratto quali il termine e la condizione: il legislatore all'art. 475 c.c. ha previsto, infatti, la nullità delle accettazioni sotto condizione o a termine e le accettazioni parziali dell'eredità.

L'accettazione tacita

L'accettazione si definisce tacita quando, in mancanza di un atto formale, il chiamato all'eredità compia uno o più atti che presuppongono la sua volontà di accettare: si tratta di fattispecie, come ad esempio la vendita di un bene ereditario, che il chiamato erede non avrebbe diritto di compiere se non volesse accettare l'eredità.

Il legislatore disciplina dei casi tipici di accettazione tacita, individuandoli nella donazione, nella vendita e nella cessione dei diritti di successione. Sul punto sono numerose le pronunce giurisprudenziali:

La Suprema Corte ha ritenuto che, ad esempio, configuri un'accettazione tacita il pagamento di un debito ereditario con denaro proveniente dall'asse ereditario (Cassazione 27.01.2014, n. 1634). Parimenti, la Suprema Corte, nella sentenza 08.06.2007, n. 13384, ha disposto che si configura un'accettazione tacita dell'eredità allorquando l'erede continui – anche in contumacia – in un giudizio di merito concernenti beni del de cuius. Non configura accettazione dell'eredità la presentazione della dichiarazione di successione in quanto è un obbligo previsto dal legislatore.

Vi sono alcuni casi particolari di accettazione tacita, ovvero la rinunzia che importa accettazione: l'art. 478 dispone infatti che, nel caso in cui l'erede rinunzi ai suoi diritti ereditari dietro corrispettivo, egli sta materialmente disponendo di un suo diritto ereditario (lo sta, di fatto, alienando) quindi è come se lo avesse accettato.

Termini per l'accettazione dell'eredità

L'accettazione dell'eredità (espressa o tacita) può essere validamente effettuata dai chiamati alla successione nel termine di 10 anni dal momento dell'apertura della successione, ai sensi dell'art. 480 c.c.. Gli effetti dell'accettazione, in qualsiasi momento venga effettuata, retroagiscono nel momento in cui si è aperta la successione: il legislatore ha così previsto una fictio iuris secondo la quale l'erede si considera tale come se avesse accettato dal momento del decesso.

Nullità dell'accettazione parziale

L'eredità è considerata un'universalità di diritto, essendo qualificata come un fascio unitario di diritti e, pertanto, non può essere separata mediante accettazione parziale dell'eredità. L'accettazione (sia essa espressa o tacita) parziale, sottoposta a termine o a condizione, è nulla.

L'Accettazione dell'eredità con beneficio d'inventario

Secondo l'articolo 490 del Codice Civile l'accettazione con beneficio d'inventario è un atto attraverso il quale una persona dichiara di accettare un'eredità ma di voler evitare che il suo patrimonio personale venga confuso con quello del defunto.

Di norma quando ci si trova ad ereditare il patrimonio dell'erede e quello del de cuius diventano un unicum per cui all'erede passano non solo i beni mobili e immobili, ma anche i crediti e le obbligazioni, perciò chi entra in possesso dell'eredità deve onorare i debiti e quando questi siano ingenti può rivelarsi tutt'altro che conveniente. A tutela dell'erede è stata dunque stabilita la norma del beneficio d'inventario che gli permette di evitare di far fronte a parte dei debiti contratti dal defunto quando era in vita.

La legge prevede che l'accettazione con beneficio d'inventario sia obbligatoria in alcuni casi particolari per tutelare soggetti giuridicamente più deboli previsti negli articoli 471, 472, 473 del Codice Civile. Tali soggetti sono i minori e i minori emancipati, gli interdetti, gli inabilitati, le persone giuridiche, le fondazioni, le associazioni e anche gli enti non riconosciuti. Non sono invece obbligate al beneficio d'inventario le società commerciali.

Il fatto che questo tipo di accettazione sia obbligatoria non significa però che essa sia automatica: occorre che un responsabile compia l'atto necessario affinché l'accettazione sia valida. Quindi per i minori e gli interdetti devono essere i genitori o i tutori a compiere l'atto, dopo aver ottenuto il consenso del giudice tutelare; gli inabilitati e i minori emancipati, che giuridicamente hanno una limitata capacità di agire, possono usufruire del beneficio d'inventario con il consenso dei curatori e del giudice tutelare.

Per tutti gli altri soggetti tale tipo di accettazione è facoltativa.

L'accettazione con il beneficio d'inventario comporta che si ereditino tutti i crediti e i debiti del defunto e che si possa riscuotere tutti i crediti, tuttavia non si è tenuti a pagare debiti o a soddisfare legati che vadano oltre il valore del patrimonio ricevuto. In questo modo si evita di ricevere un'eredità dannosa e i debiti vengono estinti solo con l'utilizzo del patrimonio del de cuius e non anche con quello dell'erede.

Bisogna notare che coloro che vantavano crediti e legati nel confronto del defunto possono agire sul patrimonio prima dell'erede stesso.

Come accedere all’accettazione con beneficio d’inventario

Per accedere all'accettazione beneficiata sono necessari alcuni requisiti fondamentali pena la nullità della stessa e il procedimento da seguire è descritto nell'articolo 490 del Codice Civile.

Innanzitutto è necessario che vi sia una dichiarazione che deve essere presentata al notaio o a un cancelliere del Tribunale competente per la zona in cui si è aperta la successione. La dichiarazione va inscritta nel Registro delle Successioni che si trova nello stesso Tribunale, nel caso invece che ci si avvalga di un notaio è il professionista che si incarica di trasmettere gli atti al Tribunale.

Entro un mese il Cancelliere deve provvedere alla trascrizione della dichiarazione presso l'Ufficio dei Beni Immobili competente e tale trascrizione consente all'erede di pagare i creditori e di soddisfare i legati.

E' obbligatorio redigere un inventario dei beni facenti parte dell'eredità, ciò può essere fatto prima o dopo l'accettazione.

In pratica dunque si deve:

- fissare un appuntamento con il notaio o il cancelliere;

- presentare il certificato di morte (ci si può anche avvalere dell'autocertificazione in caso di parentela diretta o per il coniuge);

- certificare la residenza del defunto (certificato di residenza storico);

- presentare Codice Fiscale e carta d'identità sia dell'erede che del defunto;

- possedere l'autorizzazione del giudice tutelare per i minori, gli inabilitati e gli interdetti.

Sono poi necessarie una marca da bollo 14,62 e la ricevuta del versamento di 262 euro a favore del Tribunale. Qualora ci si rivolga a un notaio sarà lui che si occuperà di tali incombenze.

L'inventario

Prima o dopo aver reso la dichiarazione di accettazione beneficiata l'erede è tenuto alla compilazione dell'inventario. Si tratta di un'operazione contabile che permette di conoscere le attività e le passività che fanno parte del patrimonio ereditato e l'inventario deve essere redatto dal notaio o dal Cancelliere del Tribunale entro tre mesi dalla data in cui ha appreso di essere divenuto erede o da quando è stata aperta la successione.

Una volta redatto il documento vi sono quaranta giorni di tempo per l'erede per decidere se accettare o meno, qualora accetti egli diventa in pratica amministratore del patrimonio del defunto e si impegna ad amministrarlo nell'interesse suo e di quello dei creditori e dei legatari.

Una volta pagati i debiti e aver assolto ai legati l'erede è libero di disporre di quanto rimasto come meglio crede e non viene considerato responsabile per eventuali cifre che non siano state versate.

Se l'erede non è in possesso dei beni del defunto diventa per lui difficoltoso poter redigere un inventario, quindi la legge prevede che abbia dieci anni di tempo per rendere la dichiarazione di accettazione con il beneficio di inventario. Una volta che ha però reso la dichiarazione ha tre mesi di tempo per inventariare il patrimonio, ma può anche richiedere delle proroghe. In ogni caso una volta presentato l'inventario ci sono quaranta giorni di tempo per accettare l'eredità, se omette di farlo perde ogni diritto sull'eredità stessa.

Quando si perde il diritto all’accettazione con beneficio di inventario

Il diritto di accettare un'eredità con il beneficio di inventario si perde quando si sia provveduto alla vendita di beni facenti parte del patrimonio del de cuius senza autorizzazione o quando si siano rese dichiarazioni infedeli per quel che riguarda la redazione dell'inventario o si siano volutamente omesse alcune voci.

L'accettazione è nulla invece quando si omette di seguire in tutto in parte la procedura prevista dalla legge.

La dichiarazione di rinuncia all'eredità

La rinuncia all'eredità è una dichiarazione formale, ricevuta da un notaio o dal cancelliere del Tribunale del circondario in cui si è aperta la successione, con la quale l'erede impedisce l'ingresso, nel suo patrimonio, dei diritti derivanti dall'eredità. In merito alla forma, la Suprema Corte, nella sentenza 20.02.2013, n. 4274 ha ribadito la nullità della rinuncia senza l'osservanza della forma prescritta dall'art. 519 c.c.

Come per l'accettazione, la legge prevede la nullità della rinuncia parziale, condizionata o a termine. Parimenti, il chiamato che rinuncia all'eredità viene considerato come se non fosse mai stato chiamato alla successione.

La rinuncia, a differenza dell'accettazione, non può avvenire tacitamente: la mancata accettazione del chiamato, infatti, non può qualificarsi come rinuncia. Il chiamato che nei dieci anni seguenti all'apertura della successione non rende nessuna dichiarazione di accettazione (e non compie atti di accettazione tacita), per effetto dello spirare del termine prescrizionale decennale, perde il diritto di accettare e rinunciare.

I soggetti legittimati alla rinuncia sono i medesimi che hanno il diritto di accettare, ossia i delati all'eredità (non sono delati i nascituri, gli eredi sotto condizione sospensiva, i chiamati ulteriori, ecc.).

Effetti della rinuncia

Con la rinuncia all'eredità il chiamato perde i poteri di cui era titolare ex art. 460 c.c. e viene considerato come se non fosse mai stato chiamato alla successione.

A seguito della dichiarazione di rinuncia, il rinunciante ha comunque facoltà di ritenere le donazioni a lui fatte, in vita, dal de cuius ed ha facoltà di domandare il legato, il tutto nei limiti della quota disponibile.

In merito è necessario operare alcune distinzioni.

Nelle successioni legittime:

- il rinunciante ha dei discendenti: in tal caso, per rappresentazione, i discendenti potranno accettare la quota rinunciata dal proprio ascendente;

- il rinunciante non ha discendenti (o i discendenti non voglio venire alla successione) ma ha ascendenti: il tal caso la quota si devolve agli ascendenti, identificati ai sensi dell'art. 569 c.c.;

- il rinunciante non ha né discendenti, né ascendenti ma vi sono altri coeredi: in tal caso la quota si accrescerà agli altri coeredi;

- il rinunciante non ha parenti in linea retta né coeredi: in tal caso l'eredità si devolve a coloro ai quali spetterebbe nel caso egli mancasse.

Nelle successioni testamentarie sono possibili, invece, le seguenti ipotesi:

- il testatore può aver disposto, del caso in cui l'erede rinunzi, mediante una sostituzione ordinaria;

- può aver luogo, di diritto, la rappresentazione;

- può operare l'accrescimento tra coeredi, nel caso concorrano i presupposti di cui all'art. 674 c.c. (istituzione nello stesso testamento, nell'universalità di beni, senza determinazioni di parti o in parti uguali);

- può operare la devoluzione agli eredi legittimi.

La successione legittima

La successione è definita “legittima”, “ab intestato” o “intestata” quando il de cuius non ha redatto testamento o nel testamento non ha compreso il suo intero patrimonio; si definisce, invece, successione “testamentaria” quando il testatore ha disposto del suo patrimonio mediante testamento olografo, pubblico o segreto.

Nel caso di successione legittima l'eredità si devolve alla categoria dei, cosiddetti, successibili. Nella categoria dei successibili si individuano i legittimari, ossia il coniuge, discendenti (figli) ed, in caso di mancanza di figli, agli ascendenti (genitori), e gli eredi legittimi, che verranno alla successione solamente in mancanza dei legittimari: collaterali, altri parenti sino al sesto grado ed, in mancanza di un successibile, lo Stato Italiano, il quale acquista di diritto senza accettazione e risponde dei debiti e dei legati intra vires.

Il legislatore dispone, in merito alla successione, le seguenti quote:

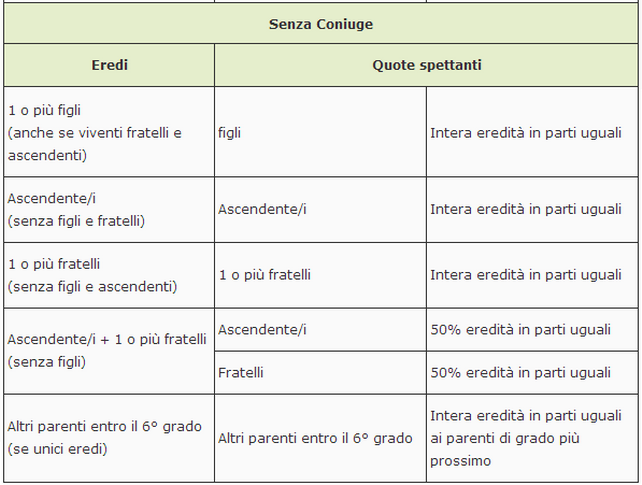

- nel caso succedano solo i figli, questi ereditano in parti uguali;

- nel caso un soggetto muoia senza figli, fratello o sorelle o loro discendenti, succedono i genitori in parti uguali; nel caso non vi siano nemmeno i genitori, succederanno per metà gli ascendenti della linea materna e per metà della linea paterna. Nel caso gli ascendenti siano di grado diverso, il grado più vicino esclude gli altri;

- se muore senza figli, genitori o ascendenti, succedono i fratelli e le sorelle in parti uguali: i fratelli e sorelle unilaterali succedono per metà della quota;

- nel caso di concorso tra genitori e fratelli e sorelle, sono ammessi tutti ed i genitori avrà almeno la metà del patrimonio. Nel caso in cui i genitori non possano o non vogliano venire alla successione e vi sono ulteriori ascendenti, il patrimonio si devolverà a loro;

- nel caso di assenza di discendenti, ascendenti, fratelli e sorelle o loro discendenti, la successione si devolverà in favore dei parenti entro il sesto grado (figli dei cugini);

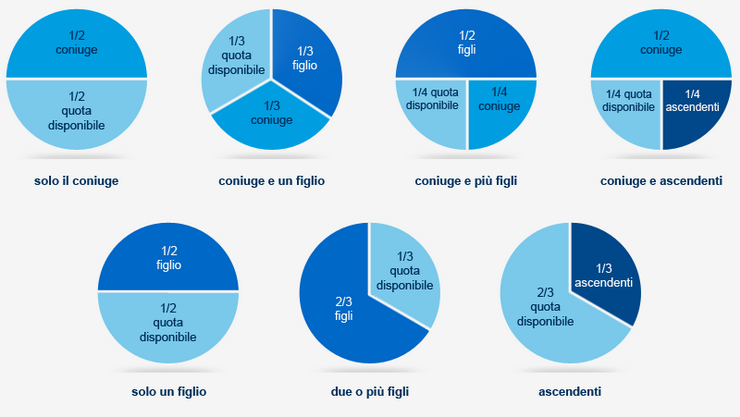

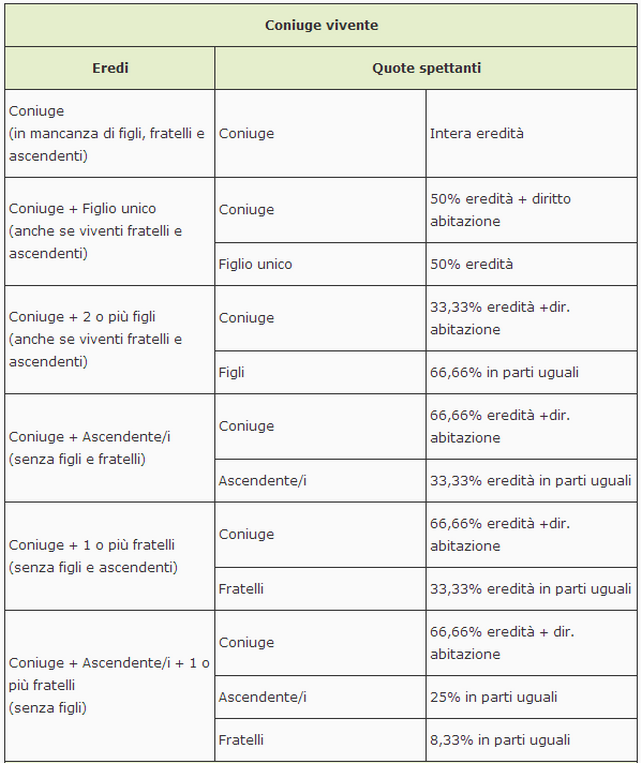

Nel caso di concorrenza, unitamente ai soggetti suddetti, del coniuge, le quote saranno diversamente distribuite:

- se il coniuge concorre con i figli, egli ha diritto alla metà dell'eredità nel caso in cui concorra con un solo figlio, mentre ha diritto ad un terzo nel caso in cui concorre con più figli;

- se il coniuge concorre con ascendenti, fratelli e sorelle, al coniuge sono devoluti i due terzi dell'eredità, salvo il diritto ad un quarto degli ascendenti;

- se il coniuge non concorre con discendenti, ascendenti, fratelli o sorelle, al coniuge si devolve l'intera eredità;

- il coniuge, al quale non sia addebitata la separazione con sentenza passata in giudicato, viene alla successione come un coniuge non separato. Nel caso di addebito ha diritto ad un assegno vitalizio solamente nel caso in cui, al momento dell'apertura della successione, godeva degli alimenti.

Schema delle quote di eredità nella successione legittima:

Quando il de cuius non provvede a redigere testamento (ovvero quando, pur avendolo redatto, questo è invalido), ha luogo la successione legittima.

I chiamati all'eredità, in tale tipo di successione, sono espressamente indicati dal legislatore codicistico, secondo un preciso ordine dipendente dal grado di parentela degli stessi con il de cuius.

Dispone, infatti, l'art. 565 c.c. che “nella successione legittima, l'eredità si devolve al coniuge, ai discendenti, legittimi e naturali, agli ascendenti (legittimi), ai collaterali, agli altri parenti e allo Stato, nell'ordine e secondo le regole stabilite nel presente titolo”.

La tabella sopra riportata segue le regole indicate dal codice civile, ai fini della ripartizione delle quote ereditarie in base alle persone che sopravvivono al de cuius:

- 1° e 2° CASO: quando c'è la presenza del coniuge e dei discendenti (figli legittimi e naturali), al primo tocca la metà dell'eredità, in concorso con un solo figlio, ovvero di un terzo se i figli sono due o più, ai quali spettano invece i due terzi, suddivisi in parti uguali;

- 3° CASO: quando ci sono il coniuge, gli ascendenti e/o i collaterali (fratelli, sorelle), ma non i discendenti, al primo toccano i due terzi dell'eredità, mentre agli altri un terzo (art. 582 c.c.), da suddividere in parti uguali “per capi”, salvo il diritto degli ascendenti ad un quarto dell'eredità (544 c.c.);

- 4° CASO: quando c'è solo il coniuge, ma non discendenti, ascendenti o collaterali del de cuius, al primo va l'intera eredità (art. 583 c.c.);

- 5° CASO: quando ci sono solo discendenti, ma non il coniuge, ai figli va devoluta l'intera eredità suddivisa in parti uguali (art. 566 c.c.);

- 6° CASO: quando non c'è né il coniuge, né i discendenti, ma solo gli ascendenti e i collaterali, l'intera eredità va suddivisa tra questi ultimi in parti uguali, salvi sempre i diritti degli ascendenti ex art. 544 c.c.

- 7° CASO: in assenza di coniuge, figli, ascendenti e/o collaterali, sono chiamati a succedere al de cuius i parenti fino al sesto grado; la regola principale è quella secondo la quale i legami di parentela più prossimi escludono quelli di grado più remoto (ad es. prima gli zii, parenti in terzo grado, e poi cugini, parenti di quarto grado, ecc.);

- 8° CASO: se il de cuius non ha congiunti, parenti prossimi o remoti, o nessuno di loro gli è sopravvissuto, e non esiste un testamento, l'eredità viene totalmente devoluta allo Stato.

Occorre ricordare, altresì, che al coniuge, secondo il disposto dell'art. 540 c.c., “anche quando concorra con altri chiamati, sono riservati i diritti di abitazione sulla casa adibita a residenza familiare e di uso sui mobili che la corredano, se di proprietà del defunto o comuni”.

Il coniuge separato ha i medesimi diritti successori di quello non separato, purchè non gli sia stata addebitata la separazione, salvo il diritto ad un assegno vitalizio se al momento dell'apertura della successione, beneficiava degli alimenti.

Da notare, infine, che nella categoria dei successibili non sono contemplati gli affini, sia diretti (suoceri, generi, nuore) che indiretti (cognati, ecc.).

La successione testamentaria e la successione necessaria

La successione testamentaria

Nella successione testamentaria le quote possono essere differenti rispetto alla successione legittima eallasuccessione necessaria. Il legislatore ha previsto che una determinata quota di eredità, detta “quota di riserva”, sia destinata a determinati soggetti, i legittimari (coniuge, figli ed ascendenti, in mancanza di figli). In mancanza di testamento la quota della quale il testatore potrebbe liberamente disporre, la cosiddetta “quota disponibile” andrà a beneficio degli eredi, mentre nella successione testamentaria si tiene conto della volontà del de cuius di voler disporre anche della quota disponibile.

La successione testamentaria presuppone che il testatore sia capace di redigere testamento. Il legislatore dispone che possono disporre per testamento tutti coloro che non sono stati dichiarati incapaci dalla legge. Sono, pertanto, identificati come incapaci i seguenti soggetti:

- i minorenni;

- gli interdetti per infermità mentale i quali, come ricordato nella sentenza della Suprema Corte 31.03.2011, n. 7477, diventano legalmente incapaci solamente al momento della pubblicazione della sentenza ai sensi dell'art. 421 c.c. con la conseguenza che, il testamento redatto anche durante la fase di giudizio, resta valido salvo si dimostri l'incapacità di intendere e di volere al momento della testamenti factio;

- i soggetti che, sebbene non interdetti, siano stati incapaci di intendere e volere al momento della testamenti factio. In tal caso sarà a carico di chi intende dimostrare l'incapacità del testatore addurre elementi che facciano ritenere il testatore incapace. La Suprema Corte, nella sentenza 05.01.2011, n. 230, ha ribadito che, ai fini della valutazione dello stato psichico del testatore, possono desumersi elementi utili anche dalla medesima scheda testamentaria.

La giurisprudenza si è pronunciata spesso in materia di incapacità di intendere e volere del testatore e, recentemente, nella sentenza 06.11.2013, n. 24881 ha sottolineato che, ai fini dell'annullamento di un testamento per incapacità del testatore, è necessario fornire la prova che l'infermità o la causa perturbatrice privi in modo assoluto il testatore della coscienza dei propri atti.

Quid iuris in riferimento ai soggetti non previsti dal legislatore, come gli inabilitati ed i beneficiari di amministrazione di sostegno? La norma contenuta nell'art. 591 c.c., prevedendo i casi in cui è fatto divieto di testare, è norma speciale che non si applica analogicamente: le ipotesi di divieto sono quindi tassative.

In dottrina è stato sollevato il paradosso relativo al minore emancipato: nonostante possa essere stato autorizzato a sposarsi ed a continuare l'impresa, egli non può fare testamento.

Per quanto concerne i soggetti che non possono ricevere per testamento, il legislatore ha elencato il tutore ed il protutore, il notaio, i testimoni e l'interprete nel caso di testamento pubblico, del soggetto che ha redatto o ha ricevuto il testamento segreto, anche se fatte per interposta persona.

La successione necessaria - i legittimari

La quota di legittima è quella porzione di eredità di cui il testatore non può disporre, né a titolo di liberalità, né mortis causa in quanto spettante per legge a soggetti, denominati legittimari, legati al de cuius da stretti rapporti di parentela o da un rapporto di coniugio.

Più semplicemente il legislatore, al fine di consentire che determinati soggetti conseguano una quota minima del patrimonio del de cuius, riconosce loro un titolo ereditario, di “legittimari” che gli consente di acquistare detta quota di patrimonio anche nel caso in cui, al momento dell'apertura della successione, detta quota non sia compresa nel relictum in quando il loro dante causa ne ha disposto con atti inter vivos.

Sono legittimari, per il nostro ordinamento, il coniuge, i figli e gli ascendenti (questi ultimi, solamente nel caso non concorrano con i figli). Così dicendo, il patrimonio ereditario può essere distinto in due parti:

- la quota disponibile, della quale il testatore è libero di disporre;

- la quota di legittima (o riserva), della quale il testatore non può disporre a favore degli eredi legittimi o estranei perché spettante, per legge, ai legittimari.

Come si calcola la quota di legittima?

Al fine di stabilire quale parte dell'eredità (ossia del relictum) vada attribuita al legittimario affinché sia soddisfatta la propria quota di legittima, è necessario rapportare il valore della quota riservata al relictum (al netto dei debiti). La quota del legittimario è quindi calcolata in base al rapporto tra la quota riservata del legittimario ai sensi dell'art. 537 c.c. e la massa ereditaria, calcolata ai sensi dell'art. 556 c.c.. L'art. 556 c.c. enuncia che, al fine di determinare la quota disponibile, si forma una “massa di tutti i beni che appartenevano al defunto al tempo della morte, detraendone i debiti. Si riuniscono quindi fittiziamente i beni di cui sia stato disposto a titolo di donazione secondo il loro valore determinato in base alle regole dettato negli articoli da 747 a 750 e, sull'asse così formato, si calcola la quota di cui il defunto poteva disporre.”

Qui di seguito si riporta uno schema da cui emergono, con specificazione delle varie combinazioni di ipotesi, le quote, rispettivamente, di legittima e di disponibile, con la precisazione che quest'ultima, ovviamente, potrà essere destinata dal testatore anche a uno o più degli eredi.

Quote di successione

Tipi di testamento

Salva la possibilità di redigere testamenti speciali, ipotesi connotate da gravi esigenze personali, il legislatore ha previsto tre modalità di dichiarare le proprie ultime volontà: il testamento pubblico, il testamento olografo ed il testamento segreto.

Il testamento pubblico (art. 603 c.c.) è ricevuto da un notaio, alla presenza di due testimoni. Il testatore, alla continua ed ininterrotta presenza dei testimoni, dichiara al notaio le sue volontà che verranno ridotte in iscritto a cura del notaio medesimo ed, al termine, il notaio ne dà lettura. Il testamento pubblico verrà conservato nel repertorio del notaio sino a quando non verrà a conoscenza del decesso del testatore. I pregi del testamento pubblico si ravvisano nei seguenti dati: la sicurezza della scheda testamentaria e le disposizioni ivi contenute. Per quanto concerne il primo punto, il testamento pubblico non potrà essere distrutto, perso, alterato dagli eredi. Per quanto concerne le volontà ivi contenute, al momento della testamenti factio il notaio, adeguerà le dichiarazioni del testatore alla legislazione e consiglierà sulle varie formule utilizzabili, avvisando che, ad esempio, una determinata disposizione è nulla e quindi non avrebbe effetto.

Il testamento olografo (art. 602 c.c.) è la forma più semplice di testamento, non richiede l'atto pubblico ma questo non esonera dal rispetto di determinati formalismi. Il testamento olografo consta di tre requisiti: autografia, datazione, sottoscrizione. Il testamento olografo deve essere interamente scritto di pugno dal testatore, senza l'ausilio di terze persone, deve essere apposta la data e deve essere firmato, dal testatore, alla fine delle disposizioni. Il legislatore ha chiarito che mancanza di autografia e di sottoscrizione comportano la nullità della scheda testamentaria (art. 606 c.c.) mentre, per ogni altro difetto di forma, come l'omessa o l'incompleta indicazione della data, comporta l'annullabilità (e non la nullità) della scheda testamentaria.

Qual è l'azione volta a contestare l'autenticità del testamento olografo? La giurisprudenza, nonostante la pronuncia a Sezioni Unite 23.06.2010, n. 15169, continua ad avere orientamenti contrastanti. Le SS.UU. hanno enunciato che i requisiti formali del testamento olografo non rendono possibile un mero disconoscimento, ma richiedono una querela di falso ai fini della contestazione dell'autenticità ma, nel 2013, la questione è stata nuovamente rimessa al Primo Presidente affinché la Corte si pronunci nuovamente a Sezioni Unite.

Il testamento segreto può essere scritto dal testatore, da un terzo o con mezzi meccanici: nel caso non sia scritto di pugno dal testatore, dovrà essere sottoscritto dal testatore in ogni mezzo foglio, unito o separato. Il legislatore prevede che il soggetto che non sappia o non possa leggere non può fare testamento segreto.

La collazione

La collazione è l'obbligazione in forza della quale taluni soggetti che accettano l'eredità, che hanno ricevuto donazioni in vita dal de cuius, hanno l'obbligo di conferire nell'asse ereditario quanto ricevuto, al fine di formare le porzioni.

Il presupposto della collazione è la situazione di comunione ereditaria del patrimonio relitto: in dottrina si è sostenuto che non sussista l'obbligo della collazione nel caso in cui il testatore disponga di una serie di legati o nel caso in cui proceda ad una divisione testamentaria. Nel caso di legittimario pretermesso, invece, acquistando la qualità di erede solamente a seguito del vittorioso esperimento dell'azione di riduzione, sarà tenuto alla collazione solamente nel momento in cui è qualificato come erede.

I soggetti tenuti alla collazione sono identificati dal legislatore nell'art. 737 c.c.: i figli, i loro discendenti ed il coniuge.

L'oggetto della collazione sono le donazioni, dirette ed indirette, effettuate dal de cuius. Saranno quindi oggetto di collazione le intestazioni di beni a nome altrui (fattispecie che ricorre allorquando i genitori che acquistano un immobile intestandolo al figlio), i negozi misti con donazione (per la parte di donazione), ma non saranno compresi gli atti a titolo gratuito che non sono sorretti da spirito di liberalità.

La dispensa dalla collazione è qualificabile come un'ulteriore ed autonoma liberalità, effettuata dal de cuius nel momento in cui ha compiuto la donazione, o successivamente: egli può infatti stabilire che il lascito sia imputato, per quanto capiente, sulla quota disponibile.

Si faccia il seguente esempio:

I successori di Mario sono solamente i suoi due figli, Giulio e Daniele. In vita Mario ha donato a Giulio la somma di euro 40.000,00 ed il patrimonio relitto è pari a 50.000,00:

- nel caso in cui Giulio non fosse stato dispensato dalla collazione: il patrimonio relitto sarebbe 40.000+50.000=90.000 da dividersi tra Giulio e Daniele € 45.000 ciascuno. Giulio, avendo già avuto 40.000, avrà diritto a soli 5.000,00 euro;

- nel caso in cui Giulio fosse stato dispensato dalla collazione: i 40.000 sarebbero imputati alla quota disponibile. Nel caso in esame la quota disponibile è 1/3 dell'eredità, quindi 1/3 di euro 90.000=30.000. Giulio riterrà euro 30.000 quale quota disponibile e conferirà solamente euro 10.000.

Questi euro 10.000 saranno sommati al relictum di 50.000 e, la somma, sarà divisa tra gli eredi Giulio e Daniele (10.000+50.000=60.000/2=30.000) e Giulio, avendo conferito 10.000, preleverà 20.000. Alla fine Giulio avrà ricevuto, oltre alla sua quota di legittima, la quota disponibile, per un totale di euro 60.000,00.

La collazione può farsi in natura o per imputazione: con la collazione in natura è l'intero bene, nella sua fisicità, che viene conferito nella massa ereditaria. Diversamente, la collazione per imputazione prevede una sorta di addebito del valore del bene dalla quota del coerede, e di prelevamento da parte degli altri coeredi, in modo da bilanciare le quote.

Il legislatore dispone che non sono soggette a collazione le donazioni di modico valore a favore del coniuge, le spese per il mantenimento e l'educazione dei figli e tutte quelle elencate dall'art. 742 c.c.

L'invalidità del testamento

Sussiste, anche in ambito testamentario, la distinzione tra invalidità, inefficacia ed inesistenza.

L'invalidità della scheda testamentaria si produce allorquando sussista un vizio tale da produrne la nullità o l'annullabilità: esse possono avere carattere formale o sostanziale. Il testamento olografo è nullo quando mancano i requisiti del testamento olografo, indicati nell'art. 606 c.c. (autografia e sottoscrizione) ed è annullabile nel caso in cui sia carente del requisito della data. Il testamento pubblico è nullo quando manca la redazione per iscritto, da parte del notaio, delle dichiarazioni del testatore o la sottoscrizione del testatore e/o del notaio: per altri problemi formali esso può essere annullato su istanza di chiunque vi abbia interesse. Per il testamento segreto, a differenza degli altri testamenti, il legislatore ha disposto di un'ipotesi di conversione in testamento olografo qualora difetti di qualche elemento ma contenga i requisiti del testamento olografo.

Le nullità sostanziali sono le ipotesi in cui le disposizioni testamentarie hanno un contenuto contrario alla legge. Si pensi all'ipotesi dei patti successori, alla sostituzione fedecommissaria nelle ipotesi non previste dal legislatore, ai testamenti reciproci o congiuntivi, legati rimessi al mero arbitrio del terzo, disposizione con contenuto illecito (ad esempio è ritenuto nullo, in quanto coercitivo del diritto di autodeterminazione, il lascito sottoposto alla condizione di matrimonio). Inoltre, si ritengono applicabili anche alle disposizioni mortis causa gli artt. 1418-1419 c.c. con la conseguenza che, nel caso in cui una disposizione testamentaria sia nulla, questa non rende nulla l'intera scheda testamentaria.

Il testamento può essere annullabile anche nel caso in cui il testatore non fosse capace di disporre per testamento (l'art. 591 c.c. dispone che sono incapaci di testare i minorenni, gli interdetti ed i soggetti che, per qualsiasi causa, siano stati incapaci di intendere e di volere al momento della testamenti factio) e per vizi della volontà (come, ad esempio, la captazione testamentaria).

L'azione volta all'accertamento dell'annullabilità del testamento si prescrive in cinque anni. Da quale momento?

- per l'annullabilità conseguente all'incapacità di testare, il dies a quo coincide con l'esecuzione delle disposizioni testamentarie;

- per i vizi della volontà, invece, dal giorno in cui si è avuta notizia del fatto che ha dato origine al vizio (errore, violenza o dolo).

Le disposizioni nulle possono essere confermate. L'art. 590 c.c. dispone, però, che la nullità delle disposizioni testamentarie non può essere fatta valere da chi, conoscendo la causa della nullità, abbia comunque confermato la disposizione (conferma espressa) o ne abbia dato, volontariamente, esecuzione (conferma tacita). Si ritiene che la conferma espressa della disposizione nulla debba, in analogia all'art. 1444 c.c., essere un atto formale che contenga, oltre alla menzione della disposizione invalida, la menzione del vizio e della volontà di convalidare.

Non possono essere sanate le disposizioni contrarie all'ordine pubblico.

Dichiarazione di successione: aggiornamento modello 2023

Modello di dichiarazione di successione: le novità sul legato di genere. Le Entrate pubblicano le istruzioni valide dal 26 luglio 2023

Con Provvedimento del 24 luglio le Entrate aggiornano il modello e le istruzioni di dichiarazione di successione e domanda di volture catastali alle ultime novità normative sul legato di genere.

In particolare, al modello di dichiarazione di successione e domanda di volture catastali e alle relative istruzioni, approvati con provvedimento del Direttore dell’Agenzia delle Entrate del 28 dicembre 2017 e successive modificazioni pubblicate sul sito Internet dell’Agenzia delle Entrate, sono apportate le modifiche descritte negli Allegati 1 e 2.

Attenzione al fatto che, la presentazione telematica del modello di dichiarazione aggiornato è consentita a partire dal 26 luglio 2023. Si specifica però che, per agevolare i contribuenti e gli operatori, fino al 26 ottobre 2023 è possibile trasmettere le dichiarazioni di successione utilizzando la precedente versione dei prodotti di compilazione e controllo.

Sul sito internet www.agenziaentrate.gov.it sono resi disponibili i prodotti di compilazione e controllo per la predisposizione del modello.

Password e account: cosa succede in caso di morte?

A meno che non sia rinvenibile una esplicita volontà del defunto di non trasmettere i beni digitali agli eredi, questi ultimi possono essere autorizzati ad entrare in possesso delle password e degli account del de cuius

Per essere autorizzati ad accedere agli spazi web del de cuius occorre dimostrare l’esistenza di un interesse meritevole di tutela.

La nostra vita è ormai integrata dal mondo digitale. Ogni giorno le nostre attività sono mediate dai dispositivi che, tramite account e, conseguentemente password di accesso, ci consentono di entrare in contatto con amici e colleghi, svolgere operazioni finanziarie, eseguire attività lavorative.

In questo scenario non può stupire che la questione che involge la trasmissione delle password e degli account dopo la propria vita, sia approdata in tribunale.

Sul punto, il Tribunale di Milano, con una recente pronuncia, ha statuito che le chiavi che permettono di accedere ai vari account in vita, in caso di morte, sono materia di successione ereditaria e, pertanto, possono entrare a far parte di tutto quel patrimonio di beni, in senso lato intesi, che dal de cuius devono essere devoluti agli eredi.

In questi termini, una donna è stata autorizzata ad entrare in possesso degli account di posta elettronica e dei servizi di archiviazione virtuale (nel caso di specie I-Cloud) dei profili social dell'ex coniuge defunto. Per i giudici meneghini, infatti, al pari di lettere, documenti cartacei, e fotografie, anche le password e gli account rientrano nei beni da trasmettere per eredità.

Tuttavia, agli eredi non compete un diritto, per così dire, incondizionato, di accesso agli spazi virtuali del defunto. Occorre, per essere autorizzati ad accedere agli spazi web del de cuius, dimostrare l’esistenza di un interesse meritevole di tutela.

In linea generale, è ritenuto legittimo l’acceso virtuale alla cartella clinica del defunto, ove necessario per mettere in luce le modalità della sua morte, magari ai fini di un’azione di responsabilità medica; come pure può essere ritenuto legittimo l’accesso ai dati previdenziali del de cuius, quelli bancari, o perfino quelli fiscali in possesso dell’Agenzia delle entrate.

A meno che non sia rinvenibile una esplicita volontà del defunto di non trasmettere i beni digitali agli eredi, questi ultimi possono essere autorizzati ad entrare in possesso delle password e degli account del de cuius.

Tuttavia, come messo in evidenza dal Consiglio Nazionale del Notariato, in una nota di qualche tempo fa, conviene sempre affidare le proprie credenziali ad una persona di fiducia, illustrando le istruzioni su cosa fare in caso di decesso: ad esempio, distruggere i dati in tutto o in parte o consegnarli a determinati soggetti.

E invero, ci sono almeno due strumenti utili previsti dal nostro ordinamento:

Si tratta del:

- legato di password, vale a dire un lascito avente ad oggetto la chiave di accesso ad un determinato patrimonio digitale del defunto. Tuttavia, anche se è possibile intendere il legato di password (ex art. 655 c.c.) alla stregua del legato da prendersi in un certo luogo (soluzione che permetterebbe di indicare nel testamento il luogo ove le password si trovano), detto strumento va incontro agli stessi limiti del testamento; presentando l'ostacolo della potenziale ostensibilità a terzi delle credenziali di accesso agli account.

- Mandato post mortem exequendum. Detto mandato è un contratto inter vivos, la cui esecuzione è differita e avverrà alla morte del mandante. In questi termini, il mandatario, alla morte del de cuius, dovrà compiere determinati atti da quest'ultimo indicati: pertanto, secondo le istruzioni ricevute, dopo la morte del mandante il mandatario potrà accedere con le password ricevute ai dati digitali.

Fonte: www.we-wealth.com

Titolo I - Disposizioni generali sulle successioni (artt. 456-564)

Capo I - Dell'apertura della successione, della delazione e dell'acquisto dell'eredità

Capo II - Della capacità di succedere

Capo III - Dell'indegnità

Capo IV - Della rappresentazione

Capo V - Dell'accettazione dell'eredità

Sezione I - Disposizioni generali

- Art. 470 — Accettazione pura e semplice e accettazione col beneficio d'inventario

- Art. 471 — Eredità devolute a minori o interdetti

- Art. 472 — Eredità devolute a minori emancipati o a inabilitati

- Art. 473 — Eredità devolute a persone giuridiche o ad associazioni, fondazioni ed enti non riconosciuti

- Art. 474 — Modi di accettazione

- Art. 475 — Accettazione espressa

- Art. 476 — Accettazione tacita

- Art. 477 — Donazione, vendita e cessione dei diritti di successione

- Art. 478 — Rinunzia che importa accettazione

- Art. 479 — Trasmissione del diritto di accettazione

- Art. 480 — Prescrizione

- Art. 481 — Fissazione di un termine per l'accettazione

- Art. 482 — Impugnazione per violenza o dolo

- Art. 483 — Impugnazione per errore

Sezione II - Del beneficio d'inventario

- Art. 484 — Accettazione col beneficio d'inventario

- Art. 485 — Chiamato all'eredità che è nel possesso di beni

- Art. 486 — Poteri

- Art. 487 — Chiamato all'eredità che non è nel possesso di beni

- Art. 488 — Dichiarazione in caso di termine fissato dall'autorità giudiziaria

- Art. 489 — Incapaci

- Art. 490 — Effetti del beneficio d'inventario

- Art. 491 — Responsabilità dell'erede nell'amministrazione

- Art. 492 — Garanzia

- Art. 493 — Alienazione dei beni ereditari senza autorizzazione

- Art. 494 — Omissioni o infedeltà nell'inventario

- Art. 495 — Pagamento dei creditori e legatari

- Art. 496 — Rendimento del conto

- Art. 497 — Mora nel rendimento del conto

- Art. 498 — Liquidazione dell'eredità in caso di opposizione

- Art. 499 — Procedura di liquidazione

- Art. 500 — Termine per la liquidazione

- Art. 501 — Reclami

- Art. 502 — Pagamento dei creditori e dei legatari

- Art. 503 — Liquidazione promossa dall'erede

- Art. 504 — Liquidazione nel caso di più eredi

- Art. 505 — Decadenza dal beneficio

- Art. 506 — Procedure individuali

- Art. 507 — Rilascio dei beni ai creditori e ai legatari

- Art. 508 — Nomina del curatore

- Art. 509 — Liquidazione proseguita su istanza dei creditori o legatari

- Art. 510 — Accettazione o inventario fatti da uno dei chiamati

- Art. 511 — Spese

Capo VI - Della separazione dei beni del defunto da quelli dell'erede

- Art. 512 — Oggetto della separazione

- Art. 513 — Separazione contro i legatari di specie

- Art. 514 — Rapporti tra creditori separatisti e non separatisti

- Art. 515 — Cessazione della separazione

- Art. 516 — Termine per l'esercizio del diritto alla separazione

- Art. 517 — Separazione riguardo ai mobili

- Art. 518 — Separazione riguardo agli immobili

Capo VII - Della rinunzia all'eredità

- Art. 519 — Dichiarazione di rinunzia

- Art. 520 — Rinunzia condizionata, a termine o parziale

- Art. 521 — Retroattività della rinunzia

- Art. 522 — Devoluzione nelle successioni legittime

- Art. 523 — Devoluzione nelle successioni testamentarie

- Art. 524 — Impugnazione della rinunzia da parte dei creditori

- Art. 525 — Revoca della rinunzia

- Art. 526 — Impugnazione per violenza o dolo

- Art. 527 — Sottrazione di beni ereditari

Capo VIII - Dell'eredità giacente

- Art. 528 — Nomina del curatore

- Art. 529 — Obblighi del curatore

- Art. 530 — Pagamento dei debiti ereditari

- Art. 531 — Inventario, amministrazione e rendimento dei conti

- Art. 532 — Cessazione della curatela per accettazione dell'eredità

Capo IX - Della petizione di eredità

- Art. 533 — Nozione

- Art. 534 — Diritti dei terzi

- Art. 535 — Possessore di beni ereditari

Capo X - Dei legittimari

Sezione I - Dei diritti riservati ai legittimari

- Art. 536 — Legittimari

- Art. 537 — Riserva a favore dei figli

- Art. 538 — Riserva a favore degli ascendenti

- Art. 539 — Riserva a favore dei figli naturali [ABROGATO]

- Art. 540 — Riserva a favore del coniuge

- Art. 541 — Concorso di figli legittimi e naturali [ABROGATO]

- Art. 542 — Concorso di coniuge e figli

- Art. 543 — Concorso di coniuge e figli naturali [ABROGATO]

- Art. 544 — Concorso di ascendenti e coniuge

- Art. 545 — Concorso di ascendenti legittimi e figli naturali [ABROGATO]

- Art. 546 — Concorso di ascendenti legittimi, figli naturali e coniuge [ABROGATO]

- Art. 547 — Soddisfacimento delle ragioni del coniuge [ABROGATO]

- Art. 548 — Riserva a favore del coniuge separato

- Art. 549 — Divieto di pesi o condizioni sulla quota dei legittimari

- Art. 550 — Lascito eccedente la porzione disponibile

- Art. 551 — Legato in sostituzione di legittima

- Art. 552 — Donazione e legati in conto di legittima

Sezione II - Della reintegrazione della quota riservata ai legittimari

- Art. 553 — Riduzione delle porzioni degli eredi legittimi in concorso con legittimari

- Art. 554 — Riduzione delle disposizioni testamentarie

- Art. 555 — Riduzione delle donazioni

- Art. 556 — Determinazione della porzione disponibile

- Art. 557 — Soggetti che possono chiedere la riduzione

- Art. 558 — Modo di ridurre le disposizioni testamentarie

- Art. 559 — Modo di ridurre le donazioni

- Art. 560 — Riduzione del legato o della donazione d'immobili

- Art. 561 — Restituzione degli immobili

- Art. 562 — Insolvenza del donatario soggetto a riduzione

- Art. 563 — Azione contro gli aventi causa dai donatari soggetti a riduzione

- Art. 564 — Condizioni per l'esercizio dell'azione di riduzione

Titolo II - Delle successioni legittime (artt. 565-586)

- Art. 565 — Categorie dei successibili

Capo I - Della successione dei parenti

- Art. 566 — Successione dei figli

- Art. 567 — Successione dei figli

- Art. 568 — Successione dei genitori

- Art. 569 — Successione degli ascendenti

- Art. 570 — Successione dei fratelli e delle sorelle

- Art. 571 — Concorso di genitori o ascendenti con fratelli e sorelle

- Art. 572 — Successione di altri parenti

- Art. 573 — Successione dei figli nati fuori del matrimonio

- Art. 574 — Concorso di figli naturali e legittimi [ABROGATO]

- Art. 575 — Concorso di figli naturali con ascendenti e coniuge del genitore [ABROGATO]

- Art. 576 — Successione dei soli figli naturali [ABROGATO]

- Art. 577 — Successione del figlio naturale all'ascendente legittimo immediato del suo genitore

- Art. 578 — Successione dei genitori al figlio naturale [ABROGATO]

- Art. 579 — Concorso del coniuge e dei genitori [ABROGATO]

- Art. 580 — Diritti dei figli nati fuori del matrimonio non riconoscibili

Capo II - Della successione del coniuge

- Art. 581 — Concorso del coniuge con i figli

- Art. 582 — Concorso del coniuge con ascendenti, fratelli e sorelle

- Art. 583 — Successione del solo coniuge

- Art. 584 — Successione del coniuge putativo

- Art. 585 — Successione del coniuge separato

Capo III - Della successione dello stato

- Art. 586 — Acquisto dei beni da parte dello Stato

Titolo III - Delle successioni testamentarie (artt. 587-712)

Capo I - Disposizioni generali

- Art. 587 — Testamento

- Art. 588 — Disposizioni a titolo universale e a titolo particolare

- Art. 589 — Testamento congiuntivo o reciproco

- Art. 590 — Conferma ed esecuzione volontaria di disposizioni testamentarie nulle

Capo II - Della capacità di disporre per testamento

- Art. 591 — Casi d'incapacità

Capo III - Della capacità di ricevere per testamento

- Art. 592 — Figli nati fuori del matrimonio riconosciuti o riconoscibili

- Art. 593 — Figli naturali non riconoscibili [ABROGATO]

- Art. 594 — Assegno ai figli nati fuori del matrimonio non riconoscibili

- Art. 595 — Coniuge del binubo [ABROGATO]

- Art. 596 — Incapacità del tutore e del protutore

- Art. 597 — Incapacità del notaio, dei testimoni e dell'interprete

- Art. 598 — Incapacità di chi ha scritto o ricevuto il testamento segreto

- Art. 599 — Persone interposte

- Art. 600 — Enti non riconosciuti [ABROGATO]

Capo IV - Della forma dei testamenti

Sezione I - Dei testamenti ordinari

- Art. 601 — Forme

- Art. 602 — Testamento olografo

- Art. 603 — Testamento pubblico

- Art. 604 — Testamento segreto

- Art. 605 — Formalità del testamento segreto

- Art. 606 — Nullità del testamento per difetto di forma

- Art. 607 — Validità del testamento segreto come olografo

- Art. 608 — Ritiro di testamento segreto od olografo

Sezione II - Dei testamenti speciali

- Art. 609 — Malattie contagiose, calamità pubbliche o infortuni

- Art. 610 — Termine di efficacia

- Art. 611 — Testamento a bordo di nave

- Art. 612 — Forme

- Art. 613 — Consegna

- Art. 614 — Verbale di consegna

- Art. 615 — Termine di efficacia

- Art. 616 — Testamento a bordo di aeromobile

- Art. 617 — Testamento dei militari e assimilati

- Art. 618 — Casi e termini d'efficacia

- Art. 619 — Nullità

Sezione III - Della pubblicazione dei testamenti olografi e dei testamenti segreti

- Art. 620 — Pubblicazione del testamento olografo

- Art. 621 — Pubblicazione del testamento segreto

- Art. 622 — Comunicazione dei testamenti al tribunale

- Art. 623 — Comunicazioni agli eredi e legatari

Capo V - Dell'istituzione di erede e dei legati

Sezione I - Disposizioni generali

- Art. 624 — Violenza, dolo, errore

- Art. 625 — Erronea indicazione dell'erede o del legatario o della cosa che forma oggetto della disposizione

- Art. 626 — Motivo illecito

- Art. 627 — Disposizione fiduciaria

- Art. 628 — Disposizione a favore di persona incerta

- Art. 629 — Disposizioni a favore dell'anima

- Art. 630 — Disposizioni a favore dei poveri

- Art. 631 — Disposizioni rimesse all'arbitrio del terzo

- Art. 632 — Determinazione di legato per arbitrio altrui

Sezione II - Delle disposizioni condizionali, a termine e modali

- Art. 633 — Condizione sospensiva o risolutiva

- Art. 634 — Condizioni impossibili o illecite

- Art. 635 — Condizione di reciprocità

- Art. 636 — Divieto di nozze

- Art. 637 — Termine

- Art. 638 — Condizioni di non fare o di non dare

- Art. 639 — Garanzia in caso di condizione risolutiva

- Art. 640 — Garanzia in caso di legato sottoposto a condizione sospensiva o a termine

- Art. 642 — Persone a cui spetta l'amministrazione

- Art. 643 — Amministrazione in caso di eredi nascituri

- Art. 644 — Obblighi e facoltà degli amministratori

- Art. 645 — Condizione sospensiva potestativa senza termine

- Art. 646 — Retroattività della condizione

- Art. 647 — Onere

- Art. 648 — Adempimento dell'onere

Sezione III - Dei legati

- Art. 649 — Acquisto del legato

- Art. 650 — Fissazione di un termine per la rinunzia

- Art. 651 — Legato di cosa dell'onerato o di un terzo

- Art. 652 — Legato di cosa solo in parte del testatore

- Art. 653 — Legato di cosa genericamente determinata

- Art. 654 — Legato di cosa non esistente nell'asse

- Art. 655 — Legato di cosa da prendersi da certo luogo

- Art. 656 — Legato di cosa del legatario

- Art. 657 — Legato di cosa acquistata dal legatario

- Art. 658 — Legato di credito o di liberazione da debito

- Art. 659 — Legato a favore del creditore

- Art. 660 — Legato di alimenti

- Art. 661 — Prelegato

- Art. 662 — Onere della prestazione del legato

- Art. 663 — Legato imposto a un solo erede

- Art. 664 — Adempimento del legato di genere

- Art. 665 — Scelta nel legato alternativo

- Art. 666 — Trasmissione all'erede della facoltà di scelta

- Art. 667 — Accessioni della cosa legata

- Art. 668 — Adempimento del legato

- Art. 669 — Frutti della cosa legata

- Art. 670 — Legato di prestazioni periodiche

- Art. 671 — Legati e oneri a carico del legatario

- Art. 672 — Spese per la prestazione del legato

- Art. 673 — Perimento della cosa legata. Impossibilità della prestazione

Sezione IV - Del diritto di accrescimento

- Art. 674 — Accrescimento tra coeredi

- Art. 675 — Accrescimento tra collegatari

- Art. 676 — Effetti dell'accrescimento

- Art. 677 — Mancanza di accrescimento

- Art. 678 — Accrescimento nel legato di usufrutto

Sezione V - Della revocazione delle disposizioni testamentarie

- Art. 679 — Revocabilità del testamento

- Art. 680 — Revocazione espressa

- Art. 681 — Revocazione della revocazione

- Art. 682 — Testamento posteriore

- Art. 683 — Testamento posteriore inefficace

- Art. 684 — Distruzione del testamento olografo

- Art. 685 — Effetti del ritiro del testamento segreto

- Art. 686 — Alienazione e trasformazione della cosa legata

- Art. 687 — Revocazione per sopravvenienza di figli

Capo VI - Delle sostituzioni

Sezione I - Della sostituzione ordinaria

- Art. 688 — Casi di sostituzione ordinaria

- Art. 689 — Sostituzione plurima. Sostituzione reciproca

- Art. 690 — Obblighi dei sostituiti

- Art. 691 — Sostituzione ordinaria nei legati

Sezione II - Della sostituzione fedecommissaria

- Art. 692 — Sostituzione fedecommissaria

- Art. 693 — Diritti e obblighi dell'istituito

- Art. 694 — Alienazione dei beni

- Art. 695 — Diritti dei creditori personali dell'istituito

- Art. 696 — Devoluzione al sostituito

- Art. 697 — Sostituzione fedecommissaria nei legati

- Art. 698 — Usufrutto successivo

- Art. 699 — Premi di nuzialità, opere di assistenza e simili

Capo VII - Degli esecutori testamentari

- Art. 700 — Facoltà di nomina e di sostituzione

- Art. 701 — Persone capaci di essere nominate

- Art. 702 — Accettazione e rinunzia alla nomina

- Art. 703 — Funzioni dell'esecutore testamentario

- Art. 704 — Rappresentanza processuale

- Art. 705 — Apposizione di sigilli e inventario

- Art. 706 — Divisione da compiersi dall'esecutore testamentario

- Art. 707 — Consegna dei beni all'erede

- Art. 708 — Disaccordo tra più esecutori testamentari

- Art. 709 — Conto della gestione

- Art. 710 — Esonero dell'esecutore testamentario

- Art. 711 — Retribuzione

- Art. 712 — Spese

Titolo IV - Della divisione (artt. 713-768)

Capo I - Disposizioni generali

- Art. 713 — Facoltà di domandare la divisione

- Art. 714 — Godimento separato di parte dei beni

- Art. 715 — Casi d'impedimento alla divisione

- Art. 716 — Divisione di beni costituiti in patrimonio familiare [ABROGATO]

- Art. 717 — Sospensione della divisione per ordine del giudice

- Art. 718 — Diritto ai beni in natura

- Art. 719 — Vendita dei beni per il pagamento dei debiti ereditari

- Art. 720 — Immobili non divisibili

- Art. 721 — Vendita degli immobili

- Art. 722 — Beni indivisibili nell'interesse della produzione nazionale

- Art. 723 — Resa dei conti

- Art. 724 — Collazione e imputazione

- Art. 725 — Prelevamenti

- Art. 726 — Stima e formazione delle parti

- Art. 727 — Norme per la formazione delle porzioni

- Art. 728 — Conguagli in danaro

- Art. 729 — Assegnazione o attribuzione delle porzioni

- Art. 730 — Deferimento delle operazioni a un notaio

- Art. 731 — Suddivisioni tra stirpi

- Art. 732 — Diritto di prelazione

- Art. 733 — Norme date dal testatore per la divisione

- Art. 734 — Divisione fatta dal testatore

- Art. 735 — Preterizione di eredi e lesione di legittima

- Art. 736 — Consegna dei documenti

Capo II - Della collazione

- Art. 737 — Soggetti tenuti alla collazione

- Art. 738 — Limiti della collazione per il coniuge

- Art. 739 — Donazioni ai discendenti o al coniuge dell'erede. Donazioni a coniugi

- Art. 740 — Donazioni fatte all'ascendente dell'erede

- Art. 741 — Collazione di assegnazioni varie

- Art. 742 — Spese non soggette a collazione

- Art. 743 — Società contratta con l'erede

- Art. 744 — Perimento della cosa donata

- Art. 745 — Frutti e interessi

- Art. 746 — Collazione d'immobili

- Art. 747 — Collazione per imputazione

- Art. 748 — Miglioramenti, spese e deterioramenti

- Art. 749 — Miglioramenti e deterioramenti dell'immobile alienato

- Art. 750 — Collazione di mobili

- Art. 751 — Collazione del danaro

Capo III - Del pagamento dei debiti

- Art. 752 — Ripartizione dei debiti ereditari tra gli eredi

- Art. 753 — Immobili gravati da rendita redimibile

- Art. 754 — Pagamento dei debiti e rivalsa

- Art. 755 — Quota di debito ipotecario non pagata da un coerede

- Art. 756 — Esenzione del legatario dal pagamento dei debiti

Capo IV - Degli effetti della divisione e della garanzia delle quote

- Art. 757 — Diritto dell'erede sulla propria quota

- Art. 758 — Garanzia tra coeredi

- Art. 759 — Evizione subita da un coerede

- Art. 760 — Inesigibilità di crediti

Capo V - Dell'annullamento e della rescissione in materia di divisione

- Art. 761 — Annullamento per violenza o dolo

- Art. 762 — Omissione di beni ereditari

- Art. 763 — Rescissione per lesione

- Art. 764 — Atti diversi dalla divisione

- Art. 765 — Vendita del diritto ereditario fatta al coerede

- Art. 766 — Stima dei beni

- Art. 767 — Facoltà del coerede di dare il supplemento

- Art. 768 — Alienazione della porzione ereditaria

Capo V bis - Del patto di famiglia

- Art. 768 bis — Nozione

- Art. 768 ter — Forma

- Art. 768 quater — Partecipazione

- Art. 768 quinquies — Vizi del consenso

- Art. 768 sexies — Rapporti con i terzi

- Art. 768 septies — Scioglimento

- Art. 768 octies — Controversie

Titolo V - Delle donazioni (artt. 769-809)

Capo I - Disposizioni generali

- Art. 769 — Definizione

- Art. 770 — Donazione rimuneratoria

- Art. 771 — Donazione di beni futuri

- Art. 772 — Donazione di prestazioni periodiche

- Art. 773 — Donazione a più donatari

Capo II - Della capacità di disporre e di ricevere per donazione

- Art. 774 — Capacità di donare

- Art. 775 — Donazione fatta da persona incapace d'intendere o di volere

- Art. 776 — Donazione fatta dall'inabilitato